Госпрограмма льготной ипотеки под 8% завершается 1 июля 2024 года. Эта дата все ближе, и уже очевидно, что очередного продления все-таки не будет. Слишком уж единодушно высказываются профильные министерства и Центробанк. По их мнению, льготная ипотека провоцирует рост цен на жилье, в том числе за счет инвестиционного спроса, и способствует росту инфляции.

Предыдущие «переходные периоды» из-за опасений покупателей порождали колебания на рынке недвижимости. Например, осенью 2023 года на фоне новостей о том, что скоро условия программы серьезно ужесточат, банки выдали рекордное количество льготных кредитов, застройщики заключили рекордное количество ДДУ, а разрыв стоимости между «первичкой» и «вторичкой» в очередной раз увеличился.

Надо сказать, что страхи потребителей тогда оправдались: первоначальный взнос подняли с 20 до 30%, а максимальный размер кредита сделали одинаковым для всех регионов — 6 млн рублей. Ранее для Москвы, Санкт-Петербурга, Московской и Ленинградской областей он был вдвое больше.

Это изменение, в частности, привело к тому, что в столичных регионах льготная ипотека практически перестала работать — лимита стало не хватать для покупки новостройки.

Чего же боятся покупатели перед завершением льготный ипотеки?

Страх 1. Перед закрытием опять будет ажиотажный спрос, а цены рванут вверх

Доля правды в этом есть: какой-то дополнительный спрос, безусловно, сформируют те, кто не хочет упустить выгоду от льготной ипотеки, но по тем или иным причинам не мог взять ее раньше. Еще какую-то часть спроса добавят те, кто совершит «эмоциональную покупку», обусловленную скорее нагнетанием ситуации, чем реальной потребностью.

Однако опрошенные Циан.Журналом эксперты не ожидают ажиотажа и заметного подъема цен. Правило «один льготный кредит в одни руки» сильно сократило количество покупателей-инвесторов, а снижение лимита почти вывело из игры «дорогие» регионы, на которые приходилась львиная доля продаж новостроек.

Кроме того, банки уже несколько месяцев как ужесточили критерии выдачи займов, пристально изучая кредитную нагрузку потенциальных клиентов.

Если смотреть на ситуацию со стороны девелоперов, то они скорее предпочтут продать побольше по существующим ценам, предвидя скорый спад спроса: все-таки закрывается самая массовая и доступная из льготных программ.

Эксперты расходятся в прогнозах, насколько именно поднимутся цены в ближайшее время, но единодушны в том, что рост будет скорее символическим.

Страх 2. Банки еще до 1 июля перестанут выдавать льготную ипотеку

Да, некоторые банки уже перестали выдавать ипотеку под 8%, так как исчерпали выделенные им лимиты. Например, о прекращении кредитования по льготной ипотеке объявили УБРиР, Азиатско-Тихоокеанский банк, банк «АК Барс» и еще ряд кредитных организации. Но пока их количество невелико — менее 20% общего объема аккредитованных банков, — а доля выдаваемых ими ранее льготных кредитов была еще меньше.

Большинство банков пока продолжают работать с программой и оформлять кредиты, в том числе основные игроки — Сбер и ВТБ. Так что при желании льготную ипотеку можно успеть оформить.

Страх 3. Условия льготной ипотеки перед закрытием еще ужесточат

Если говорить об ужесточении со стороны государства, то вряд ли этого можно ожидать, ведь до 1 июля остались считаные недели. Вносить поправки в условия программы перед самым закрытием не имеет никакого смысла.

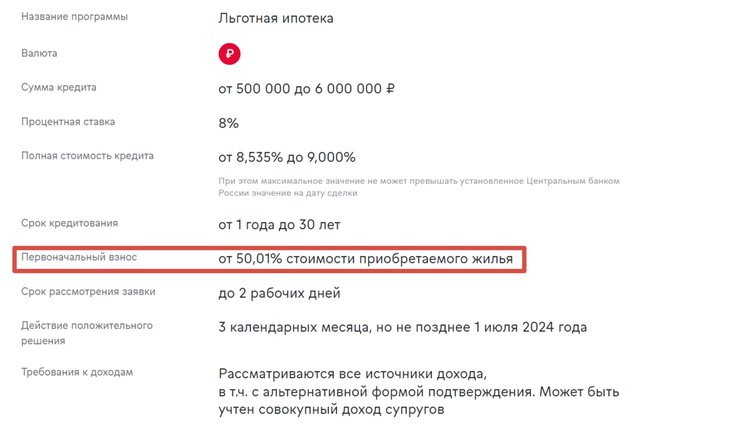

А вот со стороны банков такие меры возможны, и некоторые кредитные организации уже стали предъявлять повышенные требования к заемщикам. Например, Московский кредитный банк и Абсолют-банк подняли первоначальный взнос до 50% (стандартное условие — 30%).

Скриншот: mkb.ru

В других банках стандартный взнос распространяется только на часть объектов, а для остальных действуют уже иные требования, в основном касающиеся как раз размера первоначального взноса.

Однако большинство работающих с льготной ипотекой банков продолжают оформлять ее на стандартных условиях. Это, например, ВТБ, Альфа-банк, МТС-банк, ПСБ, банк «Дом.РФ» и другие.

Обычно одобренная заявка на ипотеку действует в течение 90 дней, но сейчас банки не гарантируют, что льготные условия продолжат действовать после 1 июля, и рекомендуют выйти на сделку и подписать договор до наступления даты икс.

Страх 4. Доступной ипотеки с господдержкой не останется

Это не так. Конечно, в ближайшее время вряд ли появится такая массовая программа для всех, какой была льготная ипотека. Центробанк неоднократно заявлял, что пора переходить к адресным решениям, направленным на поддержку определенных категорий граждан.

Такие уже есть: это семейная и IT-ипотека. И если общее число айтишников в масштабах страны у нас не так уж велико, то семейная ипотека в последние годы стабильно занимала второе место по выдачам.

В первом квартале этого года после ужесточения условий льготной программы она и вовсе перебралась на первое место — на ее долю пришлось более половины всех ипотечных сделок на первичном рынке.

Правительство уже приняло решение о продлении действия семейной ипотеки до 2030 года. Пока ставку 6% хотят сохранить для семей с детьми до 6 лет. Рассматривается расширение программы на вторичное жилье там, где нет или недостаточно новостроек, а также дополнительное смягчение условий при покупке ИЖС.

Кроме того, правительство обсуждает внедрение ипотечных программ для учителей, молодых специалистов, работников ОПК, военных и других категорий граждан. Не стоит забывать и о программах, направленных на развитие территорий: сельскую, дальневосточную и арктическую ипотеку: их ставки в 3 и 2% очень привлекательны на фоне среднерыночных 17%.

Страх 5. Закрытие льготной ипотеки остановит строительный рынок

Нет, это работает не так. Во-первых, пул адресных программ пусть не на 100%, но в основном заменит льготную ипотеку. Во-вторых, высокая ключевая ставка — это не навсегда, рано или поздно регулятор начнет ее снижение. Скорее всего, это произойдет уже в следующем году.

Алексей Новиков, директор департамента ипотечного кредитования Est-a-Tet:

«Критического снижения спроса на новостройки после завершения льготной ипотечной программы не произойдет, так как существуют другие льготные программы, которые сейчас уже имеют большую значимость и поддерживают ипотечный рынок.

Кроме того, клиенты уже пользуются стандартными ставками, чтобы в будущем рефинансироваться под более выгодные условия. Мы уже видели подобные сценарии в прошлом — например, в 2015–2016 и 2018–2019 годах».

Даже если спрос снизится на 30%, о чем в пессимистических прогнозах говорят некоторые эксперты, строительная отрасль выстоит. Прибыль застройщиков за последние четыре года выросла кратно, что позволило компаниям накопить финансовую подушку, которая поможет пережить ослабление господдержки и дождаться новых выгодных условий.

Кроме того, как отмечает глава ЦБ Эльвира Набиуллина, со времен пандемии стоимость квартир в новостройках выросла вдвое, поэтому у застройщиков есть даже возможность снизить цены.

Существенного их падения в ближайшие полгода-год нам, скорее всего, ждать не стоит, но некий маневр у девелоперов есть, и остановки строительства можно не опасаться.